Seguro vida ley

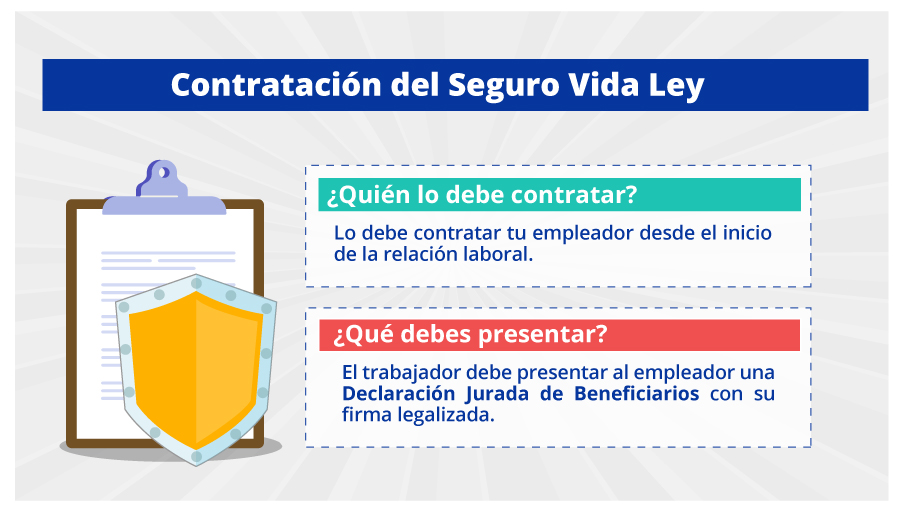

Es una cobertura que debe contratar tu empleador desde el inicio de la relación laboral.

Los beneficiarios del Seguro Vida Ley son tu cónyuge o conviviente y tus descendientes. Si no existieran estos beneficiarios, la indemnización corresponderá a tus padres, así como a tus hermanos menores de 18 años de edad.

En caso de siniestro, la aseguradora está obligada a pagar a los beneficiarios que declaraste en la póliza, una de las siguientes indemnizaciones:

| Cobertura |

Indemnización |

| Por muerte accidental |

32 remuneraciones asegurables |

| Por invalidez total y permanente originada en un accidente |

32 remuneraciones asegurables |

| Por muerte natural |

16 remuneraciones asegurables |

Preguntas frecuentes

¿Qué es la remuneración asegurable?

Es aquella que figura en los libros de planillas y boletas de pago. No se incluye dentro de la remuneración asegurable las gratificaciones, participaciones, compensación vacacional adicional y otras que, por su naturaleza, no se abonen mensualmente. Si eres un trabajador remunerado a comisión o destajo, se considera como remuneración asegurable el promedio de las remuneraciones percibidas en los últimos tres (3) meses.

Existe un tope denominado remuneración máxima asegurable, según lo establecen las normas del Sistema Privado de Pensiones (SPP). Puedes encontrar el monto actualizado de este tope ingresando aquí.

¿Qué se entiende por invalidez total y permanente?

Para efectos del seguro vida ley, es aquella que se origina por un accidente que genera:

-

Alienación mental absoluta e incurable.

-

Descerebramiento que impide efectuar trabajo u ocupación por el resto de la vida.

-

Fractura incurable de la columna vertebral que determine la invalidez total y permanente.

-

Pérdida total de la visión de ambos ojos.

-

Pérdida total de ambas manos.

-

Pérdida total de ambos pies.

-

Pérdida total de una mano y un pie.

Si dejo de laborar, ¿puedo mantener la vigencia del seguro?

Concluido el vínculo laboral, como extrabajador podrás mantener el seguro, debiendo suscribir un nuevo contrato con la aseguradora dentro de los 30 días calendarios siguientes al cese.

En este caso, la compañia aseguradora otorgará un seguro vida ley cesante individual, recalculando la prima, la misma que deberá pagarse puntualmente.

Este seguro no se renueva automáticamente, por lo que debes estar atento a su renovación dentro del plazo establecido en el contrato y realizar el trámite correspondiente. Si otro empleador te incluye en una póliza grupal de seguro de vida ley para trabajadores, la póliza individual de extrabajadores perderá vigencia.

Para conocer más sobre este tema accede a: