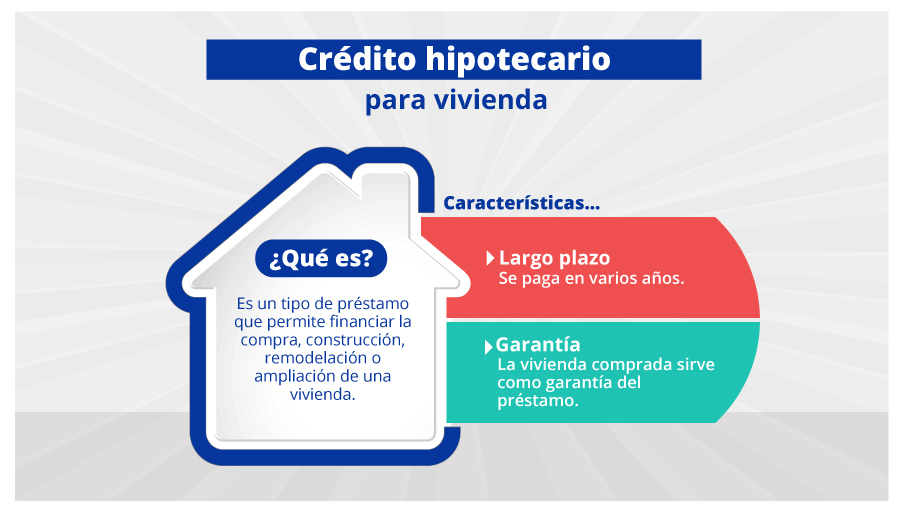

Crédito hipotecario para vivienda

Es un crédito otorgado a personas naturales para la adquisición, construcción, refacción, remodelación, ampliación, mejoramiento o subdivisión de su vivienda.

Características principales del crédito hipotecario:

- Garantía: el préstamo brindado por la entidad financiera está garantizado con una hipotecar sobre el inmueble adquirido.

- Plazo largo: con la finalidad de brindar cuotas accesibles, su plazo puede extenderse hasta 20 años o más.

- Pago o cuota inicial: se requiere un desembolso inicial que suele ser un porcentaje del valor de la propiedad.

Preguntas frecuentes

¿Qué tipo de intereses se pueden aplicar a un crédito hipotecario?

Tasa de Interés Fija: se establece cuando contratas el crédito hipotecario y se mantiene constante hasta la cancelación.

Tasa de Interés Mixta: combina una tasa fija en los primeros años y luego se aplica una tasa variable al resto del financiamiento.

¿Es posible pagar anticipadamente mi crédito hipotecario?

El crédito hipotecario puede pagarse anticipadamente, sea de forma parcial o total; es decir, cancelar las cuotas del crédito antes de la fecha de vencimiento previamente pactada con la entidad financiera, pudiendo elegir entre la reducción de las cuotas o el plazo del crédito.

Dicho pago no se encuentra sujeto al cobro de una comisión, gasto o penalidad.

¿Qué finalidad tiene contratar el seguro de desgravamen?

Este seguro garantiza a la empresa financiera la recuperación del monto adeudado, y a su vez, libera a tus herederos de la obligación de pagar del saldo del crédito.

¿Por qué es obligatorio contratar el seguro de desgravamen en este tipo de crédito?

En el caso de los créditos hipotecarios, la contratación de un seguro de desgravamen es un requisito necesario para la obtención del crédito. Puedes tomar el seguro con la compañía aseguradora de tu elección o incluso endosar tu seguro de vida, siempre que el mismo cumpla con los requisitos mínimos establecidos por la entidad del sistema financiero.

¿Qué son los seguros para viviendas?

Son seguros que protegen tu inmueble de eventuales siniestros o daños materiales por imprevistos como incendios, sismos, daños estructurales o de instalaciones. Cabe mencionar, que solo cubre el valor de edificación del inmueble, no el valor del terreno.

¿Qué gastos asumo como propietario?

Gastos registrales: Es el monto que debes pagar en Registros Públicos por la inscripción de los actos jurídicos que figuran en la escritura pública. Dicho monto varía de acuerdo a los actos materia de inscripción.

Gastos notariales: Son los honorarios que cobra la notaría por formalizar los actos jurídicos involucrados en la compra-venta de un inmueble y en el desembolso del crédito hipotecario.

Gastos de tasación: Es el monto que debes pagar para la evaluación física y la inspección ocular del inmueble, por las cuales las realiza un perito valuador.

Seguro de desgravamen: Las entidades financieras solicitarán su contratación. Te contamos todo sobre este seguro: Ingresa aquí