Si cuento con un seguro

Pago de prima

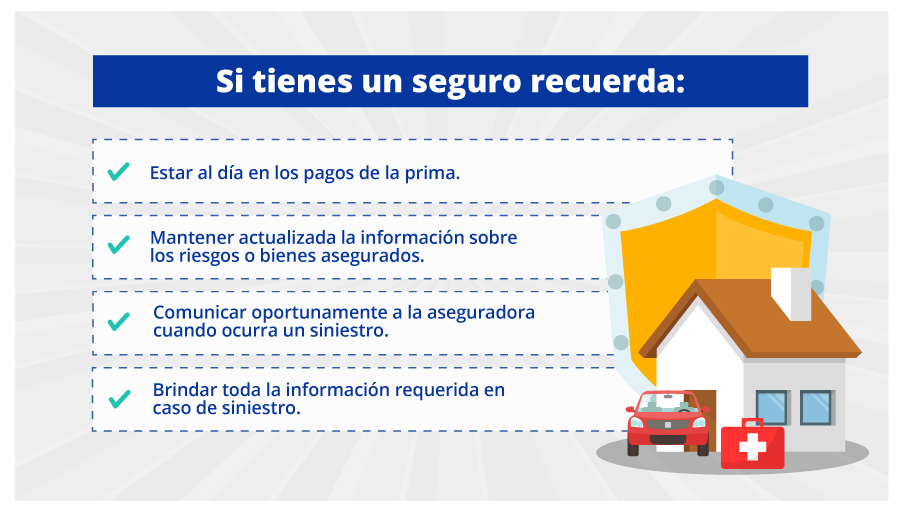

La prima es el importe que paga el asegurado, contratante o tomador del seguro para contar con cobertura en caso ocurra un siniestro. Esta se puede pagar completa al momento de la contratación o fraccionarse en cuotas, según lo acordado; de ser el caso, se debe formalizar un convenio que detalle los plazos y condiciones de pago.

Cobertura e indemnización

En caso se produzca un siniestro, es decir la ocurrencia de un evento que esté cubierto por el seguro, el asegurado/beneficiario, tiene que dar aviso lo antes posible y presentar los documentos, así como cumplir con el procedimiento establecido en la póliza para que la compañía evalúe el siniestro y pague, de ser el caso. La aseguradora indemniza al beneficiario con un pago, reparación o sustitución del bien por los daños o pérdidas sufridas a causa del siniestro.

Preguntas frecuentes

¿Qué pasa si no pago la prima?

- La aseguradora puede comunicarte sobre el incumplimiento de pago y sus consecuencias, indicándote el plazo del que dispones para pagar la prima antes de que se suspenda la cobertura.

- De no hacerlo, se inicia la suspensión de la cobertura del seguro; una vez transcurridos 30 días desde la fecha de vencimiento de la obligación, salvo que se haya convenido un plazo adicional para el pago.

- La aseguradora no es responsable en esta etapa por los siniestros ocurridos en el periodo en que la cobertura se encuentre suspendida, perdiendo el derecho a la cobertura del seguro.

- Cuando el asegurado no haya pagado la prima durante los primeros 90 días siguientes al vencimiento del plazo establecido en el contrato o convenio de pago, el contrato de seguro queda extinguido.

¿Durante la suspensión del contrato de seguro, se puede rehabilitar la póliza?

Sí, para ello debe cancelarse el total de las cuotas vencidas antes de que opere la resolución del contrato de parte del asegurador; se produce la rehabilitación de la cobertura y esta vuelve a tener efecto a partir de las cero (0:00) horas del día siguiente en que se paga la obligación. Mientras la cobertura esté suspendida, no tienes derecho a indemnización en caso ocurra un siniestro. Además, si no pagas la prima dentro de los 90 días siguientes al vencimiento del plazo, el contrato queda extinguido automáticamente.

¿Qué acciones corresponden a la aseguradora?

Presentada la solicitud de cobertura, corresponderá a la aseguradora determinar si resulta procedente o no dar la cobertura al siniestro. Para emitir ese pronunciamiento, la aseguradora deberá realizar una evaluación de los hechos conforme a las condiciones de la póliza. Si es procedente, se le denomina consentimiento, en caso contrario, estamos ante el rechazo del siniestro.

¿La aseguradora puede declarar que no resulta atendible mi solicitud de cobertura?

Si como resultado de la evaluación realizada por la aseguradora, esta considera que no corresponde cubrir el siniestro, se produce el rechazo, debiendo la aseguradora remitirte una comunicación sustentando las razones por las cuales el siniestro no será cubierto y adjuntando, los documentos tomados en cuenta para fundamentar esa decisión.

¿Qué puedo hacer si no me encuentro de acuerdo con la respuesta brindada por la aseguradora?

De no encontrarte de acuerdo con la respuesta que te brinde o si esta no es emitida oportunamente, puedes utilizar los mecanismos de solución de controversias establecidos normativamente o en la póliza contratada pudiendo acudir después a:

Defensoría del Asegurado: www.defaseg.com.pe

INDECOPI: www.indecopi.gob.pe.

SUSALUD: www.defaseg.com.pe

Autoridad arbitral o Poder Judicial

Póliza de seguro

Es el documento que contiene las condiciones del contrato de seguro, como las coberturas, las exclusiones, la fecha de inicio y término de su vigencia, prima, así como la forma de actuar en caso de presentarse un siniestro.

La póliza está compuesta, entre otros documentos, por:

- Condiciones generales.

- Condiciones particulares.

- Condiciones especiales.

- Anexos de la Póliza.

- Endosos de la póliza.

Para conocer más sobre este tema accede a:

Mira el siguiente contenido en español y lenguas originarias:

Antes de contratar un producto financiero