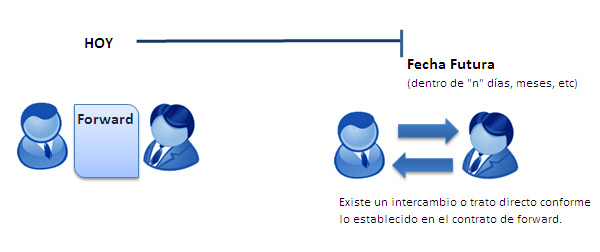

Forwards

Son contratos privados pactados directamente por las partes, donde se establece la obligación de comprar/vender un bien o activo en una fecha futura, fijando hoy el precio y otras condiciones. En este sentido, las partes están expuestas a un riesgo de contraparte respecto a la ejecución del contrato.

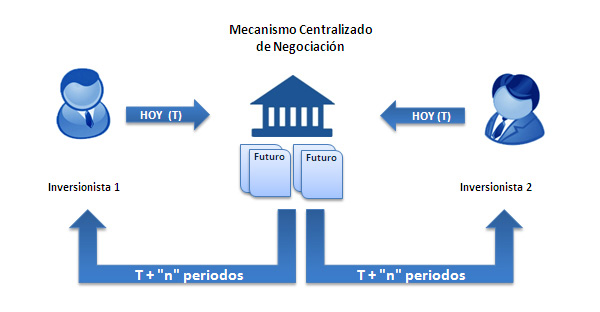

Futuros

Son contratos derivados, en los que existe la obligación de comprar/vender un bien en una fecha futura (en este sentido se parecen a los forwards), sin embargo, aquí la transacción no se hace directamente entre los agentes sino que los futuros se negocian a través de un mecanismo centralizado de negociación quien actúa como contraparte en todas las operaciones.

Entre las características de los futuros tenemos: i) Son contratos estandarizados, cuyas características se encuentran definidas y no pueden ser modificadas por los inversionistas; ii) los mercados de negociación se encuentran regulados; iii) existe una cámara de compensación que actúa como contraparte de toda operación, lo que reduce el riesgo de contraparte en la ejecución del contrato; iv) al vencimiento los contratos pueden ser finalizados entregando el bien (“delivery”) o pagando la diferencia entre el precio pactado y el precio de mercado (“cash-settlement”); y, v) se determinan márgenes de cobertura que deben ser cubiertos por los inversionistas a lo largo de la vida del contrato con la finalidad de garantizar la ejecución de los contratos al vencimiento.

Opciones

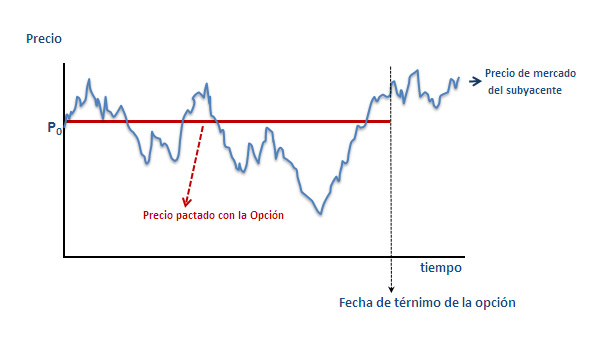

Son contratos en el que se establece el “derecho” mas no la obligación de comprar/vender un activo “subyacente” en una fecha futura, en este sentido proporciona la “opción” a quien la adquiere (quién vende la opción, por ende, si está obligado a cumplir el contrato una vez que se solicita su ejecución por el contratante). Básicamente se pueden diferenciar dos tipos de opciones de acuerdo a su ejecución: i) la opción americana (el contratante puede ejercer su derecho en cualquier momento dentro de la vigencia de la opción); y, ii) la opción europea (donde el contratante sólo puede ejercer su derecho a en la fecha establecida en el contrato).

Con la opción, quien posee el derecho puede ejercer la opción al precio establecido según su conveniencia respecto a las condiciones de mercado, Por ejemplo, si poseo la opción de compra de una acción a un precio de S/. 1.00, pero en el mercado puedo comprar esa acción a S/. 0.80 no ejecuto la opción. Si por otro lado, el precio de mercado es de S/. 1.20 entonces decidiré ejecutar la opción y pagar sólo S/. 1.00 por acción, ahorrándome S/. 0.20 por cada una.

Se pueden realizar opciones sobre acciones, instrumentos de deuda, monedas y commodities como el petróleo.

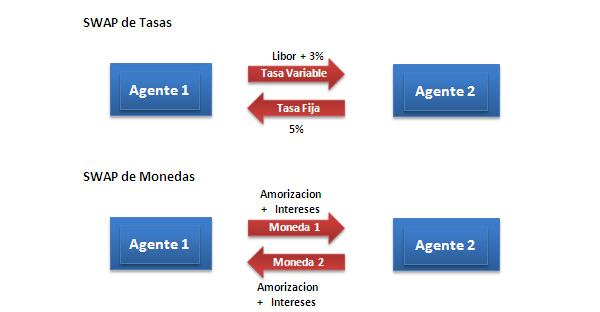

Swaps

Al igual que los forwards, son instrumentos personalizados en el cual se establece el intercambio periódico de flujos o activos. Es realizado principalmente por inversionistas institucionales y es posible encontrar bancos y firmas de corretaje que actúan activamente como contrapartes en este mercado. Los tipos de swap más utilizados se constituyen sobre tasas de interés y sobre monedas.

Un ejemplo típico de un swap se da en el que las contrapartes “acuerdan” el intercambio de flujos de intereses periódicos sobre una cantidad fija, donde una parte paga un interés fijo y la contraparte paga un interés variable (por ejemplo Libor a 3 meses). Con esto, si se tuviera alguna deuda a tasa fija o variable, sería posible cambiar la estructura de intereses que originalmente se pactó durante el plazo remanente (cambiamos de tasa fija a variable o viceversa).