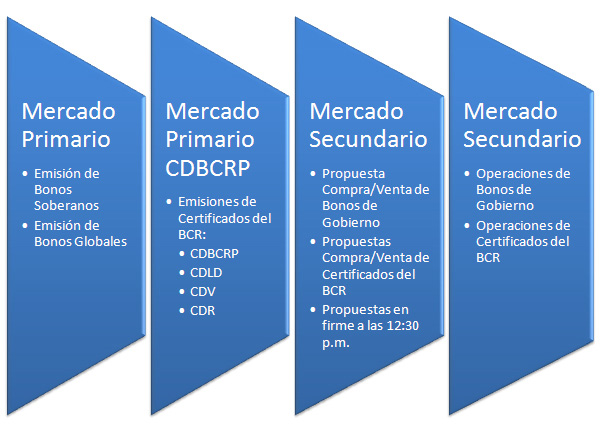

Información de Bonos emitidos por el Gobierno

Una de las principales fuentes de información es la referida a las operaciones y cotizaciones (propuestas) de los bonos emitidos por el Gobierno Peruano y el Banco Central de Reserva. Al respecto se considera la siguiente información:

Luego de procesar dicha información, se obtienen los precios y las tasas internas de retorno (TIR) del vector de precios para los bonos emitidos por el Gobierno Peruano y el Banco Central de Reserva. Dicha información es muy importante, pues los precios son el principal insumo para obtener las curvas cupón cero locales para cada moneda.

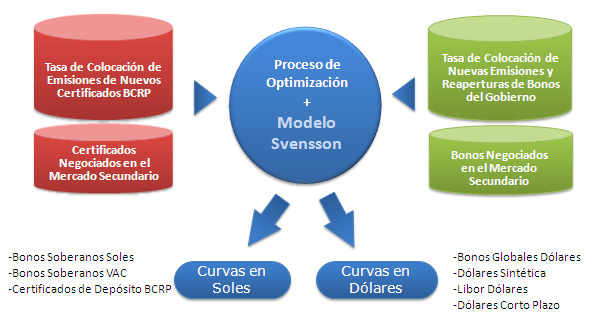

Construcción de Curvas Cero Cupón

Una vez que se han obtenido los precios insumos de cada curva cupón cero, éstos son ingresados al sistema de valorización para proceder a la construcción de la curva cupón cero utilizando el modelo Svensson1.

A través de un proceso de optimización, los parámetros de cada curva son determinados ajustando por mínimos cuadrados las TIR teóricas a las TIR vector para el conjunto de instrumentos de deuda soberana utilizados para la construcción de la curva.

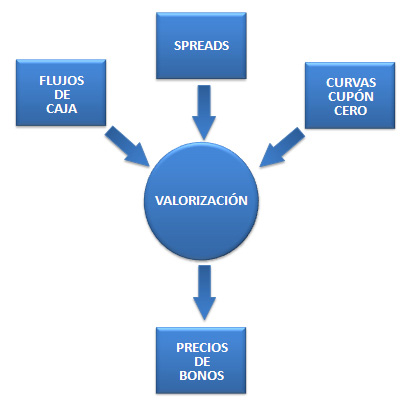

Valorización de bonos

Luego de calcular los parámetros que definen las curvas cupón cero de referencia, se procede a realizar la valorización de cada uno de los bonos del vector de precios.

Dentro de este proceso se utilizan los flujos de caja esperados, los mismos que son calculados utilizando los resultados de las subastas de cada uno de los bonos (estructura de amortización, tasa de interés, vencimiento, opcionalidades, etc.) y un zero-spread obtenido del mercado primario, secundario o propuestas.

Diariamente, utilizando la curva cupón cero de referencia, los flujos de caja estimados y el zero-spread actualizado2, se procede al cálculo de los precios teóricos de los bonos del vector de precios que no tengan precio de mercado3. Dentro de dicho procedimiento, se utiliza la siguiente fórmula para el cálculo del precio sucio:

| 1 “Estimating and Interpreting Forward Interest Rates: Sweden 1992-1994”, Lars E. O. Svensson, National Bureau of Economic Research, 1994. |

| 2 Se actualiza utilizando un Índice de Spreads. |

| 3 De haber un precio de mercado, el precio vector es igual al precio de mercado. |