Para comprender mejor los siguientes conceptos, es preciso tener algunas definiciones previas, tales como:

Definición

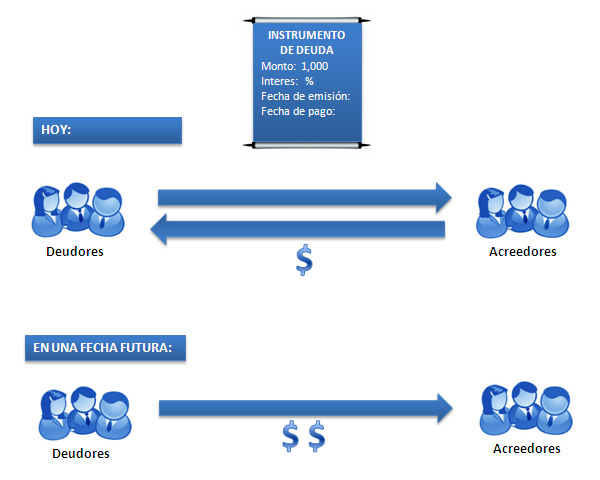

Se denomina instrumentos de deuda a aquellos instrumentos que representan una obligación de “pago” a futuro, que es originada debido a que un agente económico contrae una “deuda” con otro agente.

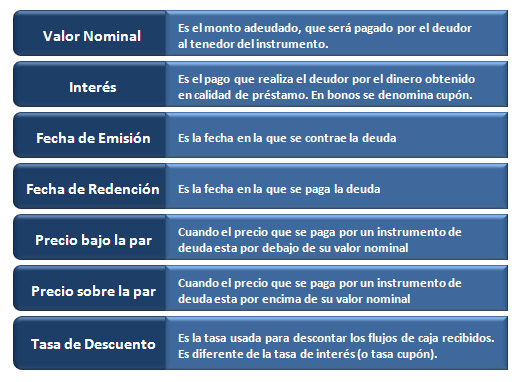

Lo característico de este tipo de endeudamiento es que las obligaciones se encuentran registradas mediante documentos que describen todas las características de esta obligación de pago, entre las características que se indican tenemos:

Fechas de pago de la obligaciónFechas de pago de los intereses (si es que los hubiera)Tasa de interés que se cobrará por la deudaSi existen o no garantías sobre la deudaQuien es el emisor de la deuda (quién es el deudor)En que moneda se pagará la deuda y los intereses (nuevos soles, dólares, etc.)

Otra característica de este tipo de instrumentos, es que su valor proviene de los derechos y obligaciones legales que emergen de los documentos que representan la deuda, es decir, son una forma de contrato que representa obligaciones, que deben ser cumplidas por todas las partes y que por lo general puede ser libremente negociado.